Letzte Aktualisierung Juli 12, 2024

Anlage N-Aus – für diejenigen, die bereits in Deutschland leben und im Ausland arbeiten.

Wenn Sie das erste Jahr in Deutschland sind oder dieses Jahr Deutschland verlassen, benötigen Sie die Anlage WA-Est. Es existiert seit 2017.

Mehr über Anlage WA-Est.

Anlage N-Aus, Anlage WA-Est

Anlage N. Teil 1, Anlage N. Teil 2, Homeoffice in Steuererklärung

Anlage Kind

Anlage Vorsorgeaufwand

Anlage Sonderausgaben

Anlage Haushaltsnahe Aufwendungen (35a)

Mantelbogen / Hauptvordruck

Alles was ich absetzen kann. A-C, D-K, M-Um, Un-Y, Außergewöhnliche Belastungen

Wie man Einkommensteuer berechnet. Was steht in Berechnung in Elster

Vorausgefüllte Steuererklärung. Abruf von Bescheinigungen

Bankbonus und Zinsen in Steuererklärung angeben. Anlage KAP

Ich erinnere Sie daran, dass ich Informationen sammle, die ich finden kann, aber kein Steuerberater bin. Diese Anlage ist echt sehr komplex. Sie sollen die Sachen verstehen, sonst lieber zum Steuerberator gehen.

Ich habe noch Fragen und bin mir bei Antworten nicht sicher. Es gibt keine normale Anleitung im Netz, im Grunde sind alle Anleitungen mit den gleichen Worten, wie in der Hilfe von Elster. Und es war nicht einmal ein Interviewmodus für diese Anlage drin.

Um den Antrag selbstbewusst ausfüllen zu können, müssen Sie die Doppelbesteuerungsabkommen lesen, wissen, was besteuert und nicht besteuert wird, sowie gute Kenntnisse der Werbungskosten haben. Vergessen Sie nicht den Abzug von Umzug und Doppelhaushalten.

Lesen Sie mehr über Werbungskosten im Thema Alles was ich absetzen kann, Teil 4

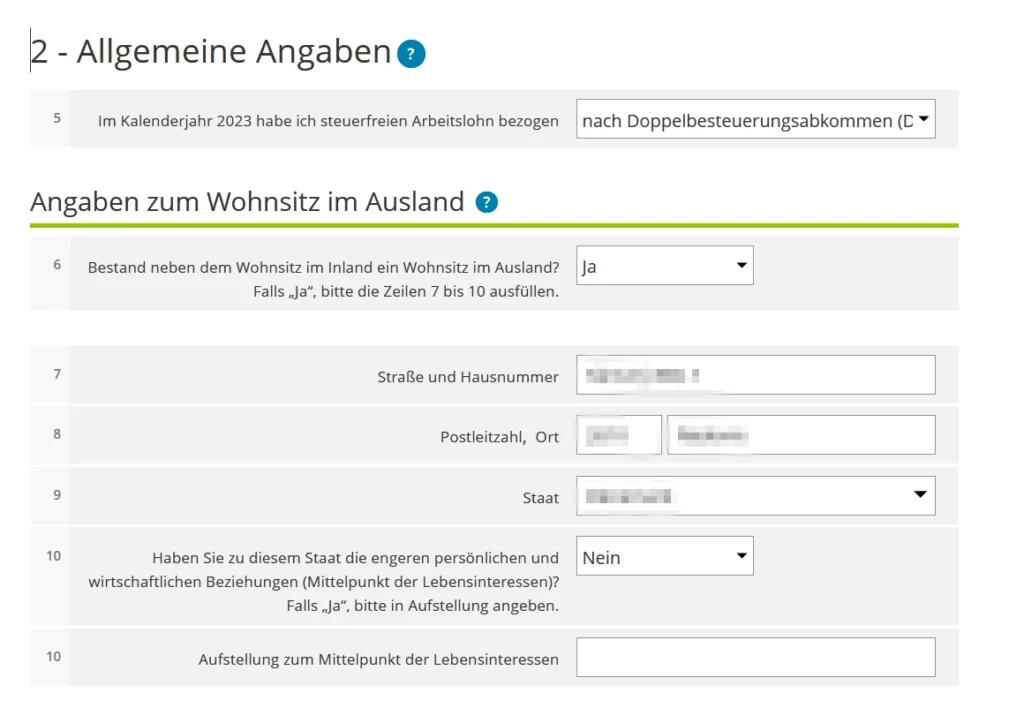

Allgemeine Informationen in der Anlage N-Aus

Zeile 4 – wählen Sie das Land aus, in dem Sie gearbeitet haben.

Zeile 5 – Besteuerung nach DBA-Doppelbesteuerungsabkommen oder Sonderabkommen (zweite Zeile). Welche Länder haben ein solches Abkommen – siehe: link.

Sondervereinbarungen ZÜ, wenn ich das richtig verstehe, sind das alle möglichen internationalen Organisationen (Liste hier), wie NATO-Truppen, die UN usw.

ATE -diejenigen, die nicht unter die Doppelbesteuerungsabkommen fallen, d. h. mit dem Land wurde kein solches Abkommen geschlossen.

Zeile 6 – haben Sie im Ausland, wo Sie gearbeitet haben, eine Unterkunft oder nicht?

Zeilen 7-9 – die Adresse, wenn ja.

Zeile 10 – haben Sie Interessen in diesem Land (z. B. haben Sie dort eine Frau und Kinder) und welche.

Zeile 11 – Arbeitgeberinformationen.

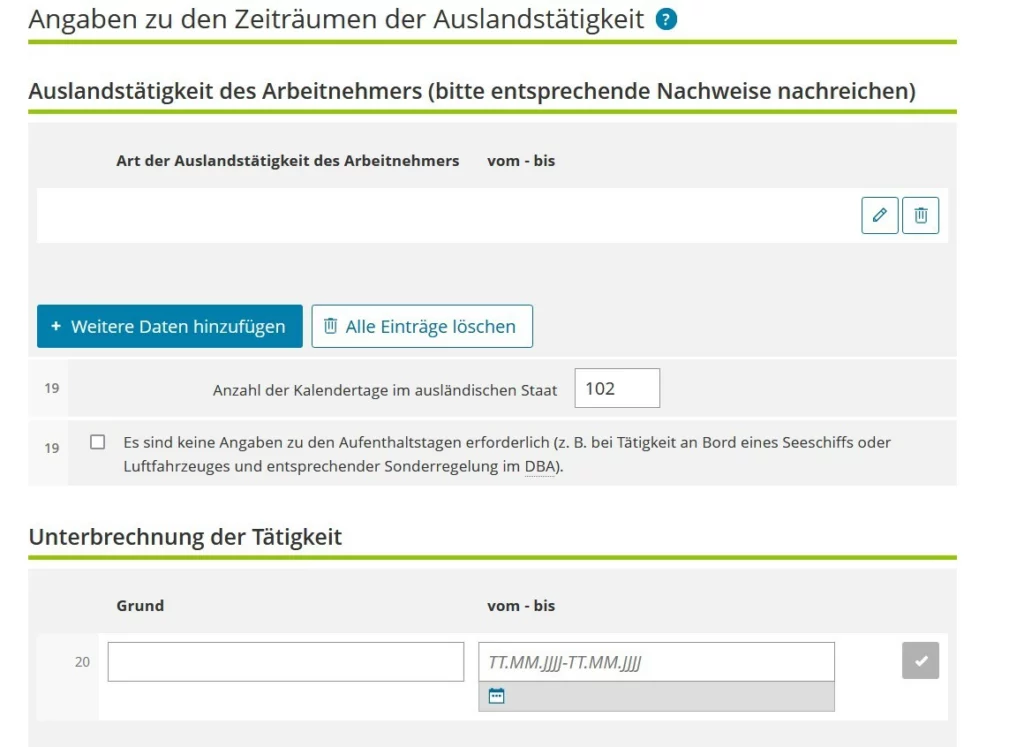

Zeilen 19-20 – was genau haben Sie gemacht und in welchem Zeitraum (an wie vielen Tagen, einschließlich Wochenenden)

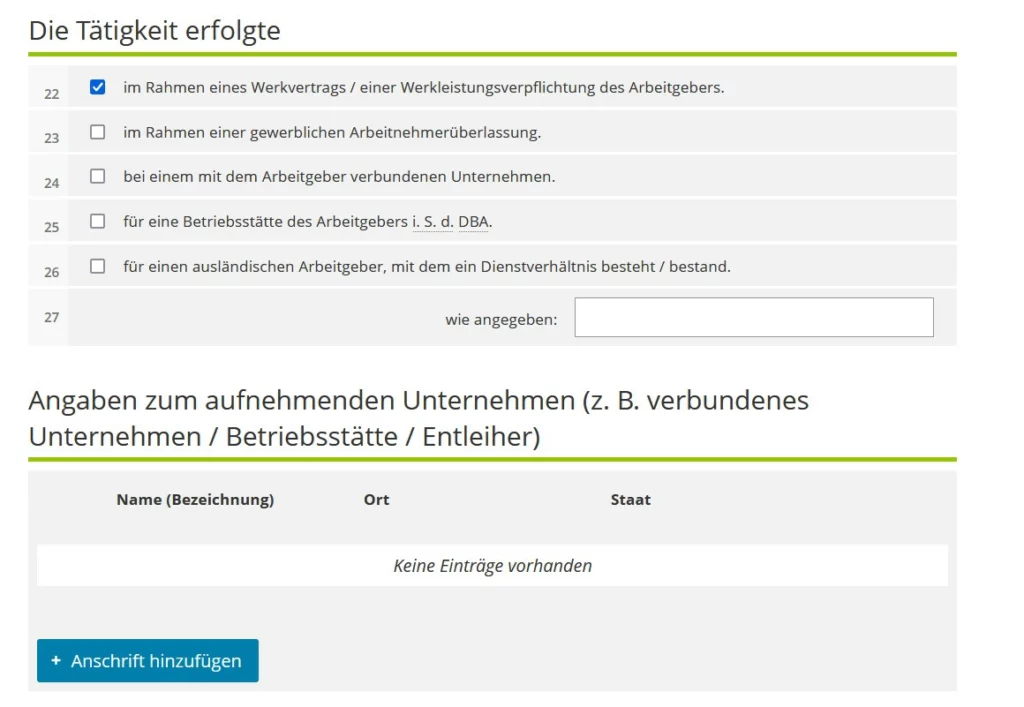

Zeile 22 – im Rahmen eines Arbeitsvertrags mit einem Arbeitgeber.

Zeile 23 – zum Outsourcing.

Zeile 24 – im mit dem Arbeitgeber verbundenen Unternehmen.

Zeile 25 – in der ausländischen Betriebstätte des Arbeitgebers (wenn die Frist 183 Tage überschreitet).

Zeile 26 – Dienstleistungen mit einem ausländischen Arbeitgeber.

Zeile 28 scheinen für die Aufnahmeorganisation zu sein, wenn Sie nicht für Ihren Arbeitgeber, sondern für ein verbundenes Unternehmen oder eine Zweigniederlassung gearbeitet haben.

Einkommen in Anlage N-Aus

Geben Sie das Bruttoeinkommen in den Zeilen 32-33 ein. In diesem Fall ist nach deutschem Recht brutto zu berechnen und Fremdwährung zum durchschnittlichen Monatskurs der Europäischen Zentralbank in Euro umzurechnen (Link).

Das heißt, das Gehalt für jeden Monat sollte berechnet und dann summiert werden.

In Zeile 32 der Betrag für deutsche Einkünfte, in Zeile 33 ausländische Einkünfte.

Zeile 34 – steuerfreie Einkünfte in Zeile 16 der deutschen Lohnsteuerbescheinigung.

Zeile 36 im Ausland steuerpflichtiges, in Deutschland jedoch nicht steuerpflichtiges Einkommen.

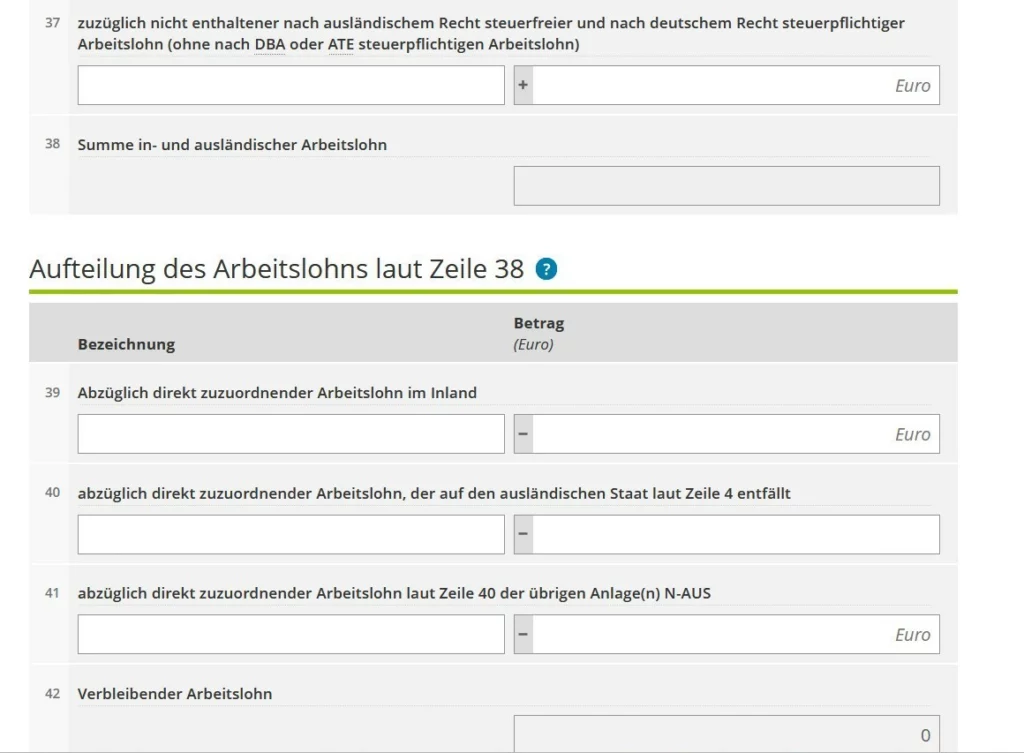

Zeile 37 – im Ausland steuerpflichtiges, aber nicht in Deutschland steuerpflichtiges Einkommen

Weiter für mich die unverständlichsten Zeilen. In einem Forum wurde eine typische Situation diskutiert: Teil des Jahres in einem Land – Einkommen wird besteuert, Teil des Jahres in Deutschland – Einkommen wird besteuert. Ich fasse zusammen, was die Leute darüber denken.

Zeile 39 ist das steuerpflichtige Gehalt in Deutschland. Dazu gehören auch alle Einkünfte, die in direktem Zusammenhang mit der Arbeitstätigkeit stehen: Zuzahlungen für Mehrarbeit, Arbeit am Wochenende usw.

Zeile 40 ist das Gehalt im Ausland, es wurde dort besteuert und bezieht sich direkt auf die Arbeitstätigkeit.

Zeile 41 – andere Auslandsgehälter, diese wurden bereits versteuert – falls es welche auf andere Anlage N-Aus gibt.

Der Rest kann Beträge bleiben, die nicht direkt mit der Arbeit zusammenhängen. Sie müssen mechanisch entsprechend der Anzahl der gearbeiteten Tage dort und dort verteilt werden. Was in den folgenden Zeilen geschieht.

Zeile 43 – die Anzahl der tatsächlichen Arbeitstage: der Betrag im Ausland und in Deutschland, davon Zeile 44 – im Ausland.

Zeile 45 – Der Prozentsatz der Auslandsarbeit wird aus jenen Einkünften berechnet, die nicht eindeutig einem bestimmten Land zugeordnet werden könnten, wenn sie in Zeile 42 angegeben würden.

Wenn der Saldo in Zeile 42 Null ist, bleibt alles wie es ist:

- Deutsche Einkünfte werden nach deutschem Recht besteuert,

- ausländische Einkünfte werden nicht, da sie bereits besteuert sind,

- aber ihr Betrag fließt in die Anlage N und erhöht die Besteuerungsstufe.

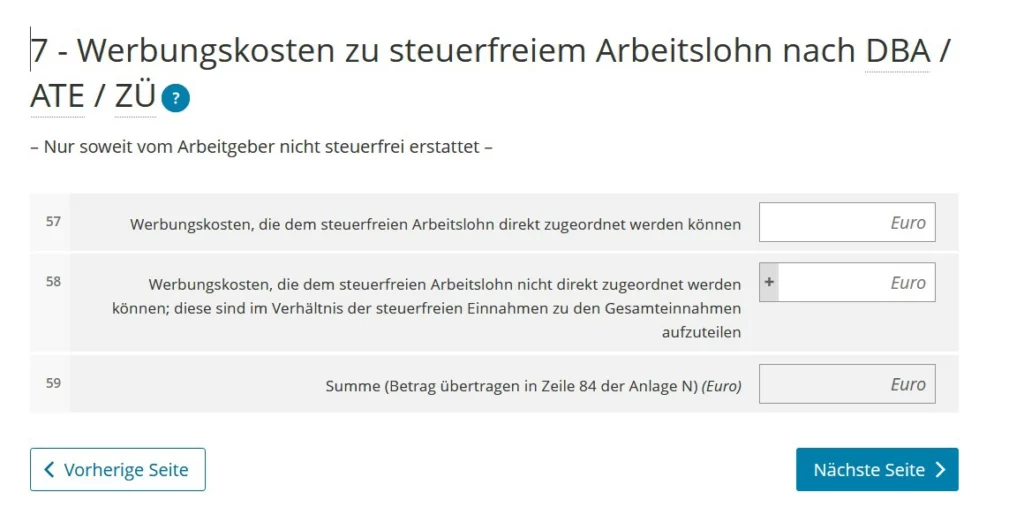

Und um keine zu große Progression zu bekommen, müssen Sie Ihre Werbungskosten in Zeilen 57-59 angeben.

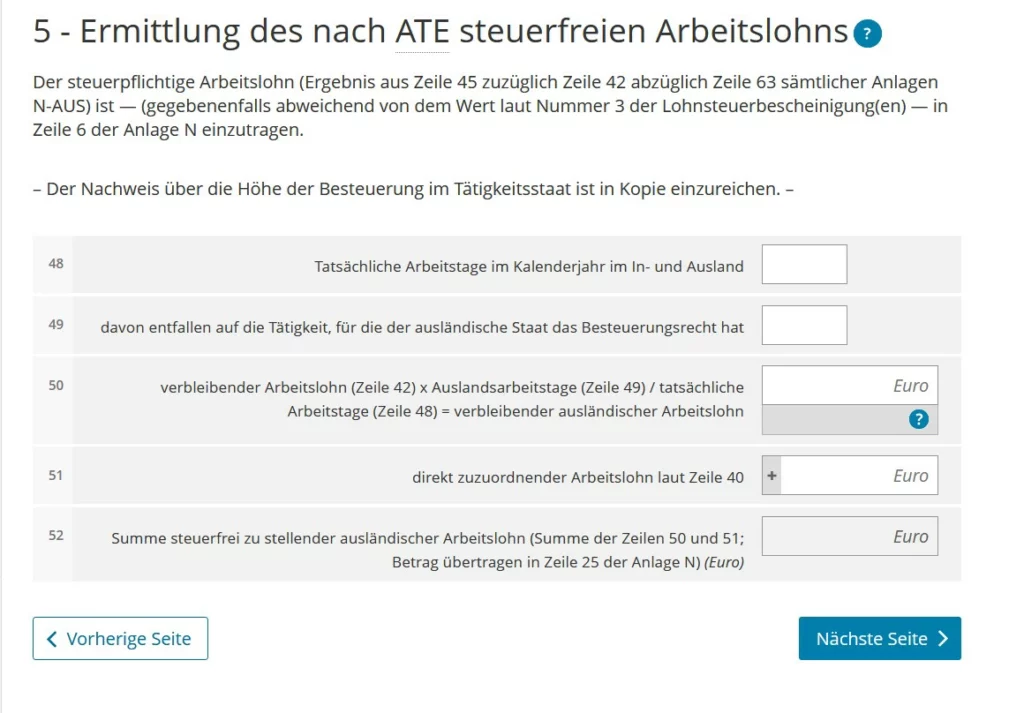

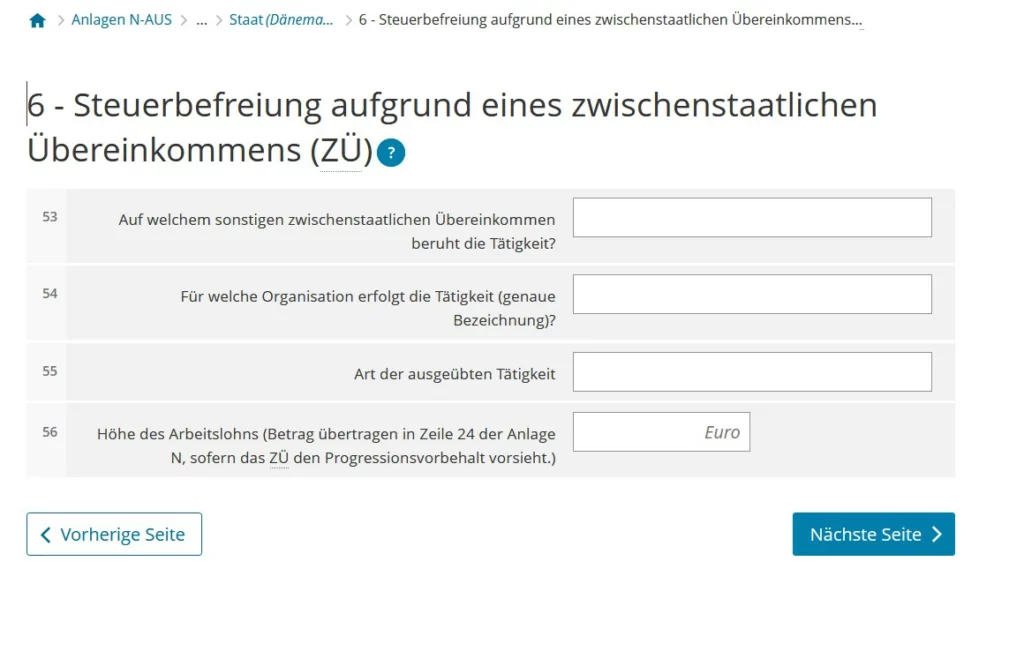

Zeilen 48-56 für ZÜ und ATE.

Folgen Sie mir

Zeilen 57, 58 für Werbungskosten

Zeile 57 – direkt mit der Arbeit verbundene Ausgaben, zum Beispiel Fahrten zur Arbeit.

Über Werbungskosten – Alles was ich absetzen kann, Teil 4

Zeile 58 – sonstige Aufwendungen (z. B. Büro- oder Arbeitsaufwand) für in Deutschland nicht versteuerten Einkünften. Das heißt, wenn Sie auch in Deutschland für Sie nützliche Arbeitsgeräte gekauft haben, dann sollten Sie nur den Wert berücksichtigen, der auf den Teil des Einkommens im Ausland entfällt (z. B. Sie benutzen Geräte 30 Prozent im Ausland und 70 Prozent in Deutschland, dann müssen Sie nur 30 Prozent von Kosten schreiben).

Die Versicherung gilt nicht für Arbeitskosten, nur Rechtshilfe bei Arbeitskonflikten. Die Foren bieten an, Auslandsversicherungen in Sonderausgaben zu erfassen. In Bezug auf die Rentenversicherung schreibt man jedoch, dass es nicht möglich ist, Versicherungen abzuziehen, die sich auf steuerfreie Tätigkeiten beziehen. Das heißt, eine Rentenversicherung für die Arbeit bei einem ausländischen Arbeitgeber ist nicht absetzbar, wenn sie nach dem DBA-Abkommen steuerfrei ist.

Bei den Werbekosten empfiehlt es sich, eine Erklärung beizufügen, welche Kosten Sie absetzen möchten.

Über Anlage Sonderausgaben lesen Sie hier.

Andere Beiträge zur Steuererklärung – #steuererklaerung

Anlage N-Aus, Anlage WA-Est

Anlage N. Teil 1, Anlage N. Teil 2, Homeoffice in Steuererklärung

Anlage Kind

Anlage Vorsorgeaufwand

Anlage Sonderausgaben

Anlage Haushaltsnahe Aufwendungen (35a)

Mantelbogen / Hauptvordruck

Alles was ich absetzen kann. A-C, D-K, M-Um, Un-Y, Außergewöhnliche Belastungen

Wie man Einkommensteuer berechnet. Was steht in Berechnung in Elster

Vorausgefüllte Steuererklärung. Abruf von Bescheinigungen

Bankbonus und Zinsen in Steuererklärung angeben. Anlage KAP

Genießen Sie die Seite ohne Cookies? Das bedeutet, dass ich für Sie auf eigene Kosten arbeite.

Vielleicht möchten Sie meine Arbeit hier unterstützen.

Oder Cookieeinstellungen ändern: rundes Schild unten links