Letzte Aktualisierung April 30, 2024

Nach einer längeren Zinsflaute hat sich die Situation im Bankensektor wieder normalisiert. Zinserträge flossen wieder auf Sparkonten und Banken begannen, Kunden mit Prämien zu locken. Was denkt das Finanzamt darüber? In diesem Beitrag: wann und wie Bankbonus und Zinsen in Steuererklärung angeben.

Doppelte Haushaltsführung in Steuererklärung

Vorausgefüllte Steuererklärung. Abruf von Bescheinigungen

Wie man Einkommensteuer berechnet. Was steht in Berechnung in Elster

Freiberufler. Fragebogen zur steuerlichen Erfassung und Anlage S ausfüllen

Ausfüllen der Anlage EÜR

Steuererklärung. Anlage N-Aus

Ausfüllen Anlage Vorsorgeaufwand

Steuererklärung. Anlage WA-Est

Wer muss Steuererklärung abgeben?

Alles was ich von Steuern absetzen kann. Un-Y

Was man alles absetzen kann. M-Um

Anlage Sonderausgaben Steuererklärung

Wo Homeoffice in Steuererklärung eintragen?

Steuererklärung. Elster online. 6. Anlage 35a

Ich bin kein Steuerberater und übernehme keine Verantwortung für den Inhalt Ihrer Steuererklärung.

Obwohl Sie sowohl Bonus als auch Zinsen von der Bankerhalten, sind die Situationen unterschiedlich und haben unterschiedliche steuerliche Konsequenzen. Zinsen sind Einkünfte aus Kapitalerträgen, und der Bankbonus ist unregelmäßiges, nicht arbeitsbezogenes Einkommen. Beginnen wir mit den Zinsen.

Zinsen in Steuererklärung angeben – wann und wie

Beginnen wir mit der Tatsache, dass Zinseinkünfte bis zu einem bestimmten Betrag überhaupt nicht versteuert werden. Dieser Betrag, Sparerpauschbetrag genannt, war seit langem 801 Euro pro Person (1.602 Euro für Eheleute). Ab 2023 beträgt er 1.000 Euro pro Person (2.000 Euro für Ehepartner). Der Sparerpauschbetrag gilt für Zinsen auf Konto, Depots, Dividenden, Einkünfte aus dem Verkauf von Aktien und ähnlichen Transaktionen (Termingeschäfte).

Die Bank weiß allerdings zunächst nicht, dass ein paar Euro Zinsen, die sich auf Ihrem Konto angesammelt haben, Ihre gesamten Kapitalerträge sind. Sie betrachtet Sie als unendlich vermögende Person und zieht deshalb Abgeltungssteuer ab. Am Ende des Jahres erhalten Sie eine Mitteilung, dass Sie versteuert wurden.

Die Abgeltungssteuer ist nicht gering: 25 Prozent der Steuer selbst, dazu 5,5 Prozent Soli. Die Kirchenangehörige müssen auch mit der Kirche teilen.

Von den Zinsen auf Konten und Depots bei deutschen Banken wird Abgeltungssteuer automatisch abgezogen, es sei denn, Sie haben einen Teil der Einkünfte von der Steuer freigestellt.

Wenn Ihnen die Bank also am Ende des Jahres mitteilt, dass Ihre Zinsen so hoch sind und davon Steuern abgezogen wurden, können Sie alles so lassen wie es ist und in der Steuererklärung nichts angeben. Ihre Pflichten gegenüber dem Staat sind erfüllt.

Wenn dieses Geld zu viel gezahlt wurde, weil Sie nichts von der Freistellung wussten oder vergessen haben, das Formular auszufüllen, kann es zurückerstattet werden. Wie Sie es zurückerstatten können, erzählen wir weiter. Jetzt wollen wir uns aber erst einmal ansehen, wie Sie von der Steuer befreit werden.

Was ist Freistellungsauftrag

Um sich im Voraus von der Besteuerung zu befreien, füllen Sie bei allen Ihren Banken ein Formular aus – Freistellungsauftrag. Den Betrag bestimmen Sie selbst. Hauptsache, der Betrag aller Freistellungsaufträge bei allen Banken darf nicht 1000 (2000 für Ehepartner) Euro übersteigen.

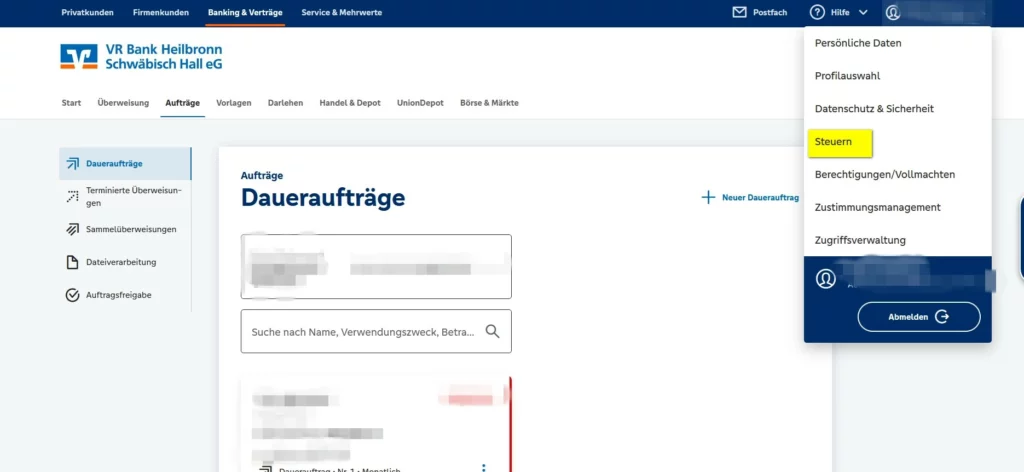

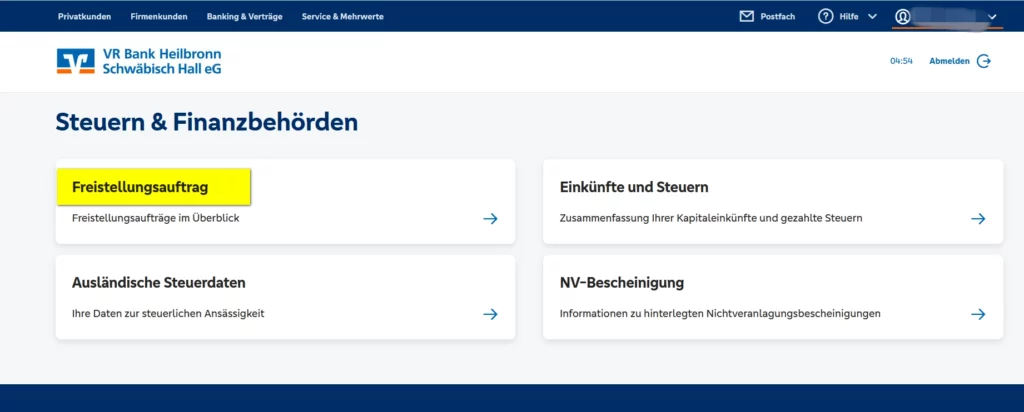

Das Antragsformular finden Sie in Ihrem Online-Banking (kann online ausgefüllt und wie eine Überweisung validiert werden) oder können in einer Filialen bekommen.

Volksbank hat dieses Formular beispielsweise in der Rubrik Steuern:

Anlage Kap ausfüllen

Kommen wir nun zurück zur Frage: Wann und wie Zinsen in Steuererklärung angeben?

In folgenden Fällen müssen Sie Kapitalerträge in Ihrer Steuererklärung angeben:

- wenn Sie Zinsen von einer ausländischen Bank erhalten haben

- wenn Sie ein Depot bei einer ausländischen Bank führen

- Ihre Bank hat nicht alles berücksichtigt, was nötig war. Sie hat zum Beispiel einige Verluste nicht berücksichtigt oder Ihnen keine Kirchensteuer berechnet, obwohl Sie diese zahlen müssen.

- wenn Sie einer Privatperson Geld gegen Zinsen geliehen haben

- wenn das Finanzamt Ihnen Zahlungen schuldet und diese mit Zinsen an Sie überweist

- wenn Sie zu viel gezahlte Steuern zurückerstatten möchten

- wenn Ihr gesamtes Einkommen gering ist – also über dem Steuerfreibetrag liegt, aber mit einem Steuersatz von weniger als 25 Prozent besteuert wird – können Sie Ihren Steuersatz auch für Zinsen anwenden.

- wenn Ihre Zinsen oder Dividenden hoch sind und darauf Steuern abgezogen wurden, Ihr gesamtes Einkommen jedoch unter dem Steuerfreibetrag liegt, müssen Ihre Einkünfte nicht versteuert werden. In diesem Fall können Sie auch die bereits gezahlten Abgeltungssteuer zurückbekommen.

Das kann zum Beispiel bei Kindern oder Studenten der Fall sein, die bereits über große eigene Konten verfügen, oder bei Rentnern mit kleiner Rente, aber großem Erspartem. Um nicht jedes Jahr Steuern zurückfordern zu müssen, kann man beim Finanzamt eine Nichtveranlagungsbescheinigung beantragen.

Kapitalerträge werden in die Anlage KAP eingetragen.

Jeder Ehepartner füllt seine eigene Anlage KAP aus, was jedoch auch für viele andere Anlagen gilt. Hier erwartet uns jedoch eine kleine Schwierigkeit. Oft haben Ehepartner gemeinsame Konten, und wenn beide Ehepartner den gesamten Zinsen und Steuerbetrag in ihren Anlage KAP angeben, wird die Rückerstattung doppelt ausfallen. Wenn es sich also um ein Gemeinschaftskonto handelt, werden die darauf bezogenen Beträge aufgeteilt. Beispiel: Eine Familie hat 80 Euro Zinserträge vom Gemeinschaftskonto erhalten. Jeder Ehepartner gibt in seiner eigenen Anlage KAP 40 Euro an.

Schauen wir uns die Anlage KAP an. Aber nicht im Detail, sondern nur jene Zeilen, die einfache Fälle betreffen, beispielsweise zu viel gezahlte Abgeltungssteuer. Termingeschäfte und Beteiligungen an Personengesellschaften überlassen wir der Steuerberatung.

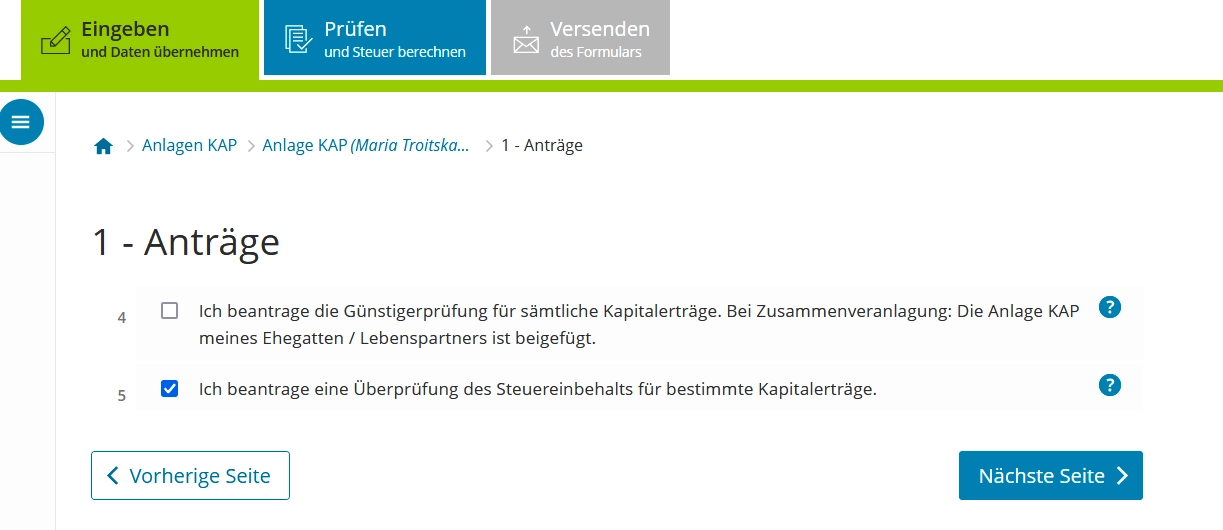

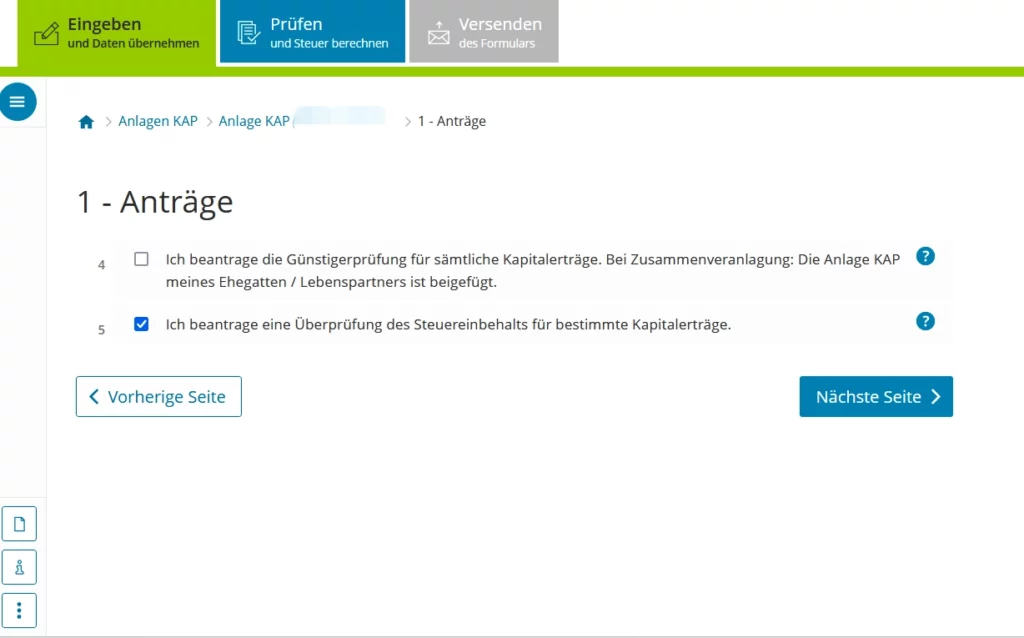

Zeile 4 für diejenigen, deren gesamtes Einkommen mit einem Steuersatz von weniger als 25 Prozent besteuert wird. Indem Sie dieses Kästchen ankreuzen, bitten Sie den Finanzbeamten, die Abgeltungssteuer entsprechend dem Steuersatz für andere Einkünfte neu zu berechnen. Wenn Sie falsch liegen und Ihr Steuersatz über 25 Prozent liegt, wird Ihnen keine zusätzliche Steuer berechnet. In diesem Fall verlieren Sie nichts.

Zeile 5 – Sie kreuzen das Kästchen an, wenn Sie zu viel bezahlt haben:

– weil Sie die Freistellungsaufträge falsch verteilt (vergessen) haben

– oder weil die Bank Ihre Verluste nicht von Ihren Dividenden-/Aktiengewinnen abgezogen hat

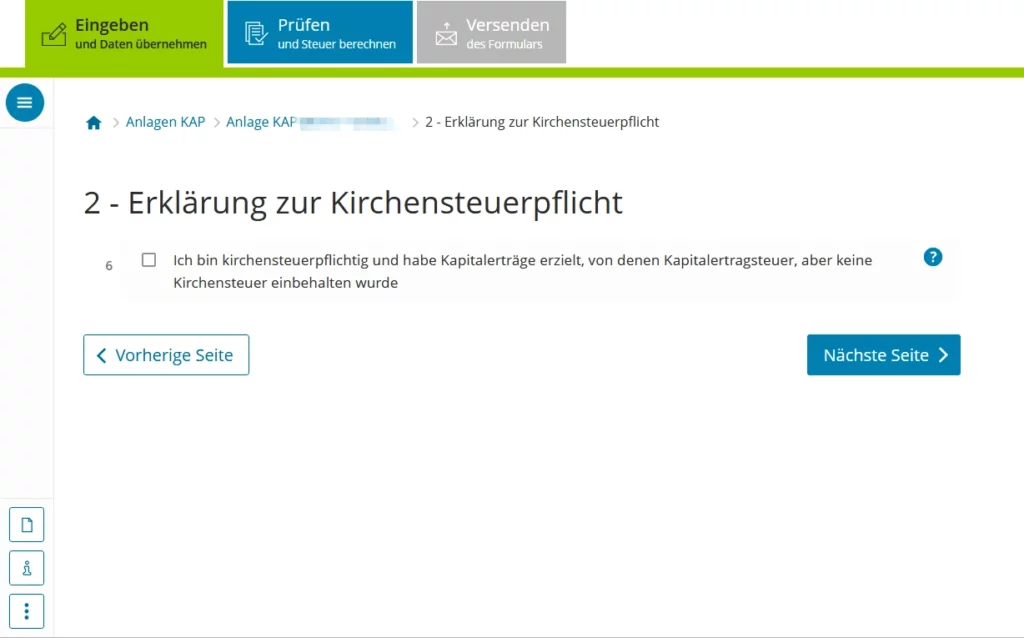

Zeile 6 ist für diejenigen, bei denen die Bank Kirchensteuer vergessen hat.

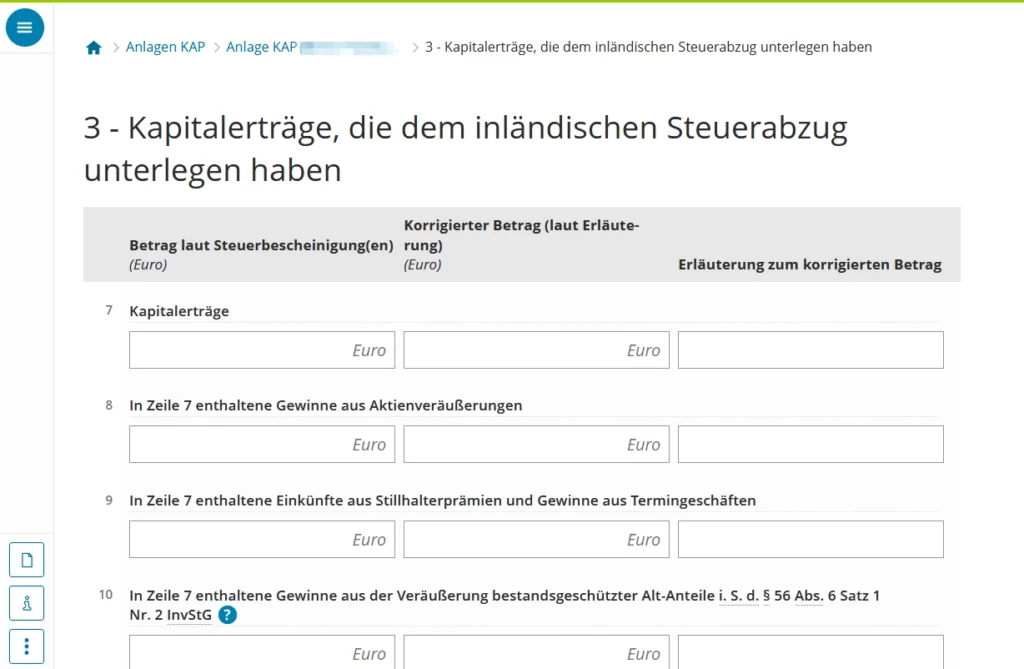

Zeile 7: Tragen Sie hier Ihre Kapetalerträge ein, von denen Steuern abgeführt wurden. Wenn Sie mehrere Quellen haben, fassen Sie diese zusammen. Die zweite Spalte ist für diejenige, die die steuerpflichtigen Beträge anpassen möchten, weil die Bank beispielsweise Verluste nicht berücksichtigt hat.

Für diejenigen, die zu viel gezahlte Beträge zurückerstatten möchten (Zeile 5 ist markiert). Wenn einige Kapitalerträge nicht versteuert wurden, weil sie den im Freistellungsauftrag angegebenen Betrag nicht überschritten haben, geben Sie diese Einkünfte hier nicht an.

Beispielsweise haben Sie bei einer Bank 600 Euro Zinsen erhalten und bei einer anderen 80 Euro, bei der ersten Bank haben Sie jedoch einen Freistellungsauftrag von 800 Euro ausgefüllt und bei der zweiten vergessen. In Zeile 7 geben Sie nur 80 Euro an, in Zeile 17 werden weiter 600 Euro angegeben.

Für alle, die Kirchensteuer zusätzlich zahlen wollen (Zeile 6 markiert). Tragen Sie hier nur die Einkünfte ein, von denen Sie zusätzlich zahlen müssen.

Für diejenigen, die den Steuersatz auf einen niedrigeren ändern möchten (Zeile 4 ist markiert). Geben Sie alle Kapitalerträge an.

Die Zeilen 8 – 15 umfassen Gewinne und Verluste aus Aktien und anderen ähnlichen Investitionen. Wie bereits erwähnt, werde ich mich als Laie nicht in dieses schwierige Gebiet vertiefen. Wenn es möglich ist, Geld auf diese Weise anzulegen, ist es sinnvoll, etwas Geld auch für einen Steuerberater zurückzulegen.

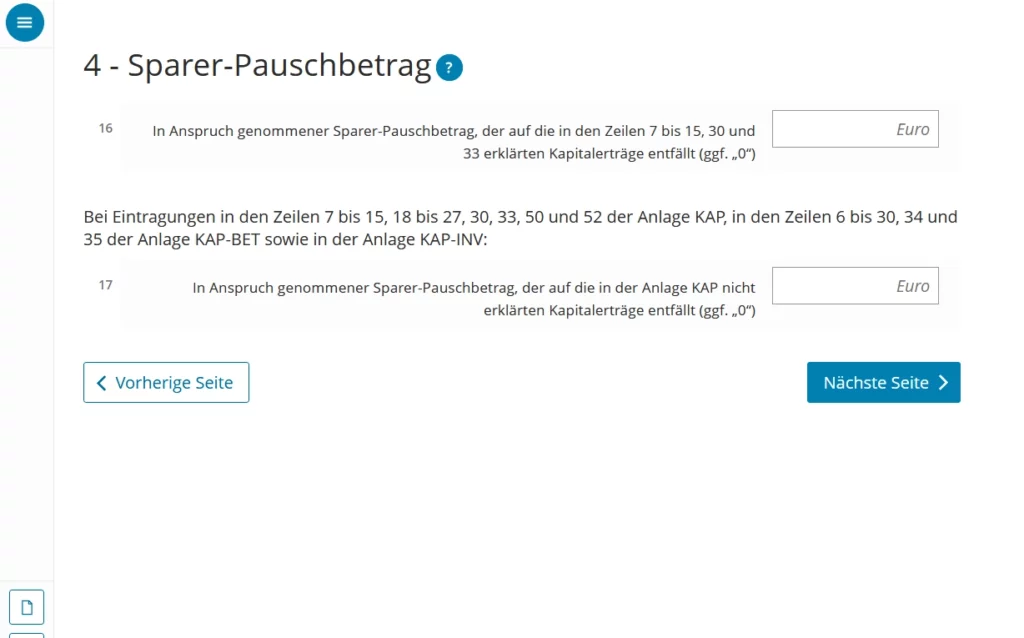

In Zeile 16 ist der Sparerpauschbetrag anzugeben, der auf die in den Zeilen 7 bis 15 sowie weiter in den Zeilen 30 und 33 angegebenen Beträge angewandt wurde. Geben Sie hier den Betrag an, der vor Abzug der Steuer abgezogen wurde.

Sie haben beispielsweise bei zwei Banken 1000 und 500 Euro Zinsen erhalten, bei einer Bank hatten Sie der Freistellungsauftrag auf 800 Euro, bei der anderen – auf 300 Euro. Dementsprechend geben Sie in Zeile 16 1100 Euro an.

In Zeile 17 tragen Sie den Betrag ein, der nicht versteuert wurde, weil er geringer ist als der von Ihnen bei dieser Bank beantragte Sparerpauschbetrag, und der in Zeile 7 nicht erwähnt wurde.

Das heißt, wenn bei der Bank 600 Euro befreit wurden, Sie aber 505 Euro Zinsen erhalten haben, dann geben Sie in dieser Zeile 505 Euro an.

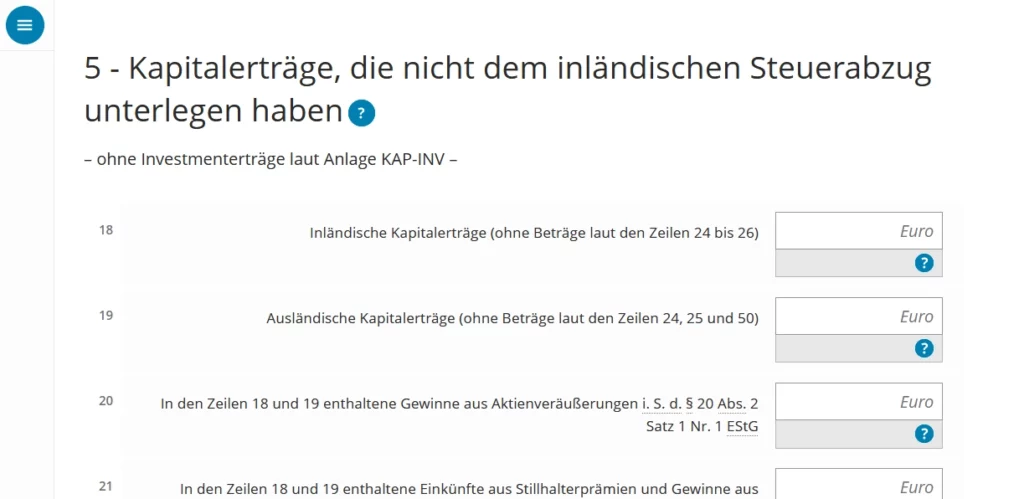

Auf der nächsten Seite geht es um Zinserträge, die in Deutschland nicht versteuert wurden. Das können sein:

– die Höhe der Zinsen, die Sie als Privatperson durch das Verleihen von Geld erhalten haben.

– oder Zinsen von ausländischen Banken.

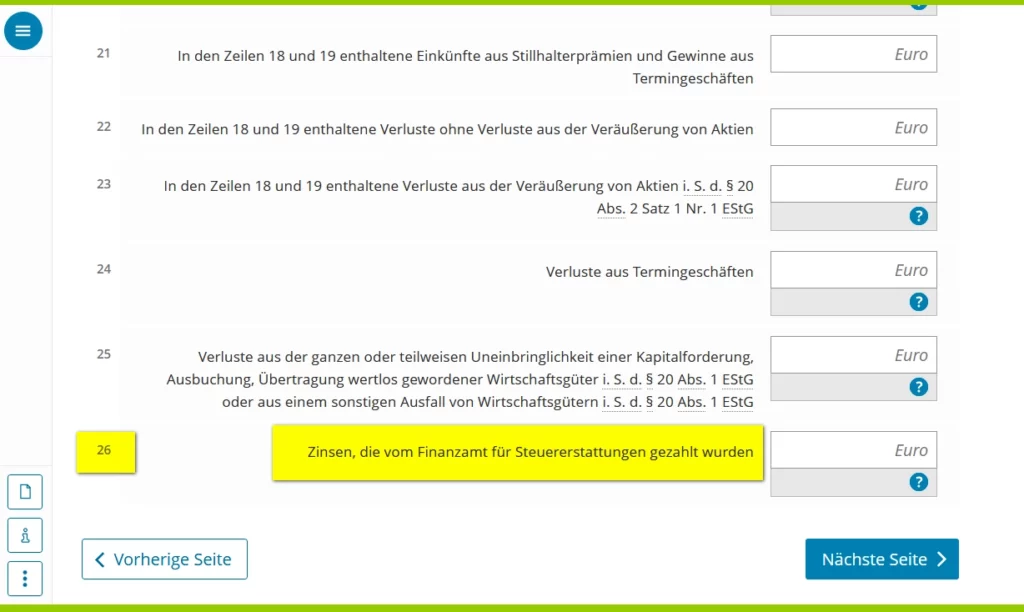

In Zeile 26 sind die Zinsen aufgeführt, die Ihnen vom Finanzamt ausgezahlt werden. Dies kommt eher selten vor, da sich das Finanzamt relativ lange Rückgabefristen gibt.

In den Zeilen 27 bis 30 handelt es sich um Kapitalerträge, die Ihrem Steuersatz und nicht der Abgeltungssteuer von 25 Prozent unterliegen. Dies sind eher seltene Einkunftsarten.

Hier merken wir uns nur der Zeile 30 – Zinsen aus der Kapitallebensversicherung.

Mehr über Lebensversicherung – was beachten

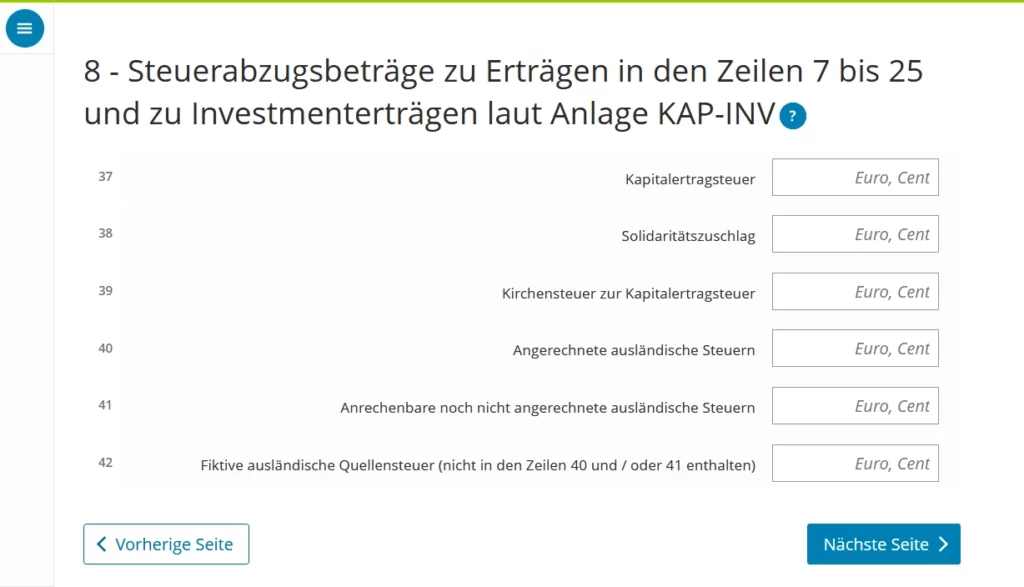

Die nächsten Zeilen überspringen wir bis zum Abschnitt 8. Hier müssen wir angeben, wie die Zinsen besteuert wurden.

Diese Daten haben Sie in der Mitteilung Ihrer Bank. Falls die Bank Ihnen die Mitteilung nicht zugeschickt hat und dieser auch nicht in Ihrem Online-Banking-Postfach liegt (was eher unwahrscheinlich ist), müssen Sie diese Mitteilung bei der Bank anfordern.

Zeile 37 – wie viel Steuer von den Beträgen, die Sie in den Zeilen 7-25 angegeben haben, abgezogen wurde. Vergessen Sie nicht, dass die Ehegatten sowohl die Zinsen als auch die ihnen abgezogene Steuer auf zwei Anlage-KAP-Anträge aufteilen.

Zeile 38 – Soli

Zeile 39 – abgezogene Kirchensteuer

Als nächstes folgen ausländische Steuern, wenn Ihre Quelle im Ausland liegt. Die folgenden Seiten interessieren uns nicht.

Bankbonus (Neukundenbonus) in der Anlage SO angeben

Boni sind eine nette Sache, aber Sie sollten die Höhe im Auge behalten, damit Sie nicht unerwartet Steuern darauf zahlen müssen. Der von der Bank erhaltene Bonus gilt als Einkommen und wird in der Steuererklärung in Anlage SO angegeben.

Anlage SO – das ist so ein Eintopf verschiedener Einkünfte, die nichts mit der Arbeit zu tun haben: Unterhaltszahlungen, Einkünfte aus dem Verkauf von Immobilien usw.

Bis zu einer Höhe von 256 Euro bleibt diese Einkunftsart steuerfrei. Liegt Ihr Einkommen in dieser Kategorie höher, wird der gesamte Betrag versteuert.

Bankbonus kommt in Zeile 8. Sind mit dem Erhalt eines Bonus Ausgaben verbunden (zum Beispiel muss man zur Bank fahren), so kommen diese in Zeile 11, das Ergebnis in Zeile 12.

Und nun stellt sich die Frage: Was tun mit Prämien vom Stromversorger und anderen ähnlichen Anbietern? Während die Meinungen zu Banken und Depots eindeutig sind (sie müssen in der Anlage So angegeben werden), kann ich keine Meinungen zu Prämien von Stromversorgern finden.

Die einzige Information, die ich gefunden habe: Das Gericht ist der Ansicht, dass ein solcher Bonus, der direkt auf das Bankkonto überwiesen wurde (Sofortbonus), ein Einkommen darstellt und als Einkommen für die Berechnung des Arbeitslosengeldes angegeben werden muss. Wenn Sie dieses Geld nicht aufs Konto erhalten haben, handelt es sich nicht um ein Einkommen und als Rabatt zählt nicht.

Doppelte Haushaltsführung in Steuererklärung

Vorausgefüllte Steuererklärung. Abruf von Bescheinigungen

Wie man Einkommensteuer berechnet. Was steht in Berechnung in Elster

Freiberufler. Fragebogen zur steuerlichen Erfassung und Anlage S ausfüllen

Ausfüllen der Anlage EÜR

Steuererklärung. Anlage N-Aus

Ausfüllen Anlage Vorsorgeaufwand

Steuererklärung. Anlage WA-Est

Wer muss Steuererklärung abgeben?

Alles was ich von Steuern absetzen kann. Un-Y

Was man alles absetzen kann. M-Um

Anlage Sonderausgaben Steuererklärung

Wo Homeoffice in Steuererklärung eintragen?

Steuererklärung. Elster online. 6. Anlage 35a

Genießen Sie die Seite ohne Cookies? Das bedeutet, dass ich für Sie auf eigene Kosten arbeite.

Vielleicht möchten Sie meine Arbeit hier unterstützen.

Oder Cookieeinstellungen ändern: rundes Schild unten links