Letzte Aktualisierung September 7, 2023

Im Thema „Teilzeitarbeit in Deutschland“ ging es um verschiedene Formen der Arbeit, darunter auch um Freiberufler in Deutschland. Freiberufler können sowohl hauptberuflich als auch nebenberuflich (also nicht mehr als ein Drittel einer Vollzeitbeschäftigung) arbeiten, Arbeitnehmer oder Selbstständige sein.

Nun erfahren Sie, wie Sie das Finanzamt über die „freie“ Tätigkeit informieren und den Fragebogen zur steuerlichen Erfassung und Anlage S ausfüllen.

Nebenverdienst. Was ist nebenberuflich, freiberuflich, ehrenamtlich, gewerblich, Minijob

Und du denkst, du wurdest gelobt. Deutsches Arbeitszeugnis

Was darf man bei Krankschreibung machen, ohne gekündigt zu werden?

Was ist selbstständig, Unternehmer, Honorar, Firma

Vorausgefüllte Steuererklärung. Abruf von Bescheinigungen

Wie man Einkommensteuer berechnet. Was steht in Berechnung in Elster

Wer muss Steuererklärung abgeben?

Sind die Freiberufler nicht angestellt, dann sind sie Selbstständige. In diesem Fall müssen sie sich beim Finanzamt anmelden. Dies erfolgt über das Formular Fragebogen zur steuerlichen Erfassung.

Nach dem Berichtsjahr müssen Freiberufler ihre Einkünfte in der Einkommensteuererklärung angeben.

Wenn sie keinen Arbeitgeber haben, müssen sie die Anlage S und Anlage EÜR ausfüllen, unabhängig davon, ob es sich um eine hauptberufliche oder nebenberufliche Tätigkeit handelt. Das Ausfüllen der Anlage EÜR kann einigen der wenigen Freiberufler erspart bleiben. Lesen Sie darüber im Beitrag zu dieser Anwendung.

Sofern nebenberuflich gearbeitet wurde und ein Arbeitgeber besteht, wird das Nebeneinkommen in der Anlage N angegeben.

Steuererklärung. Elster online. Anlage N ausfüllen. Teil 1

Steuererklärung. Elster online. Werbungskosten in Anlage N

Wichtig. Ich bin keine Steuerberaterin. Sie sind allein verantwortlich für das Ausfüllen Ihrer Unterlagen.

Fragebogen zur steuerlichen Erfassung als Freiberufler ausfüllen

Die erste Seite enthält allgemeine Informationen:

– Finanzamt, Steuernummer (Zeile 2),

– Aufnahme einer selbständigen Tätigkeit (Zeile 3) – kreuzen

– Name, Vorname, Beruf, Adresse, Religion

– Daten zu Ehepartnern (Absatz 1.2): Name, Beruf, Addresse, wenn Ihr Ehepartner eine andere Adresse hat

– Kontaktdetails (Absatz 1.3)

– geplante Aktivität (Absatz 1.4). Da wir über Freiberufler sprechen, soll diese Aktivität freiberuflich sein. Informieren Sie sich im Voraus über die Besonderheiten der von Ihnen geplanten Aktivität. Je nachdem, was Sie tun, können einige Aktivitäten entweder als freiberuflich oder als gewerblich betrachtet werden.

Was ist selbstständig, Unternehmer, Honorar, Firma

Auf der zweiten Seite füllen Sie Folgendes aus:

– Bankkonto für die Steuerrückerstattung oder Nachzahlung (Zeilen 27-30).

Weitere Bankdaten gelten für Leute, die Erstattung getrennt für die Einkommensteuer und für die Gewerbesteuer bekommen (Zeilen 31-38)

Zeile 39 – Zustimmung zum SEPA-Verfahren

– ggf. Steuerberater (Zeile 40)

Die dritte Seite:

– eine Person, die befugt ist, sich mit Ihren Steuern zu befassen und ggf. Korrespondenz von dem FA entgegenzunehmen

– In den Zeilen 61-63 ist der alte Wohnort angegeben, wenn Sie innerhalb der letzten 12 Monate umgezogen sind

– Geben Sie in den Zeilen 64-65 das Finanzamt und die Steuernummer an, wenn Sie in den letzten drei Jahren Einkommensteuer gezahlt haben

Ab dem zweiten Teil werden Informationen zum Unternehmen angegeben:

– Geschäftsadresse. Wenn keine separate Adresse vorhanden ist, wird die Wohnadresse angegeben – Zeilen 66-70

– Kontaktdetails. Sie können die private Kontaktdaten erneut schreiben – Zeilen 74-76

Auf der vierten Seite:

Absatz 2.2 – Geschäftsbeginn

– Zeilen 78, 90 für kleine “Ein-mensch-unternehmen” – „nein“

Auf der fünften Seite:

– Absatz 2.6 gibt an, ob Sie in den letzten 5 Jahren eine selbstständige Tätigkeit ausgeübt haben.

– Unter Absatz 3.1 werden die voraussichtlichen Einkünfte beider Partner je nach Einkommensquelle angegeben:

Land-und Forstwirtschaft

Gewerbe

selbstständige Arbeit

nicht selbständige Tätigkeit

Geben Sie anschließend an, wie viele Sonderausgaben (Zeile 116) und wie viele Steuern (Zeile 117) zu erwarten sind.

Anlage Sonderausgaben

– In Zeile 118 markieren wir die erste Option (einfache Führung der Einnahmen-Ausgaben ohne Bilanz). Wenn Sie von Anfang an etwas Großes geplant haben, müssen Sie natürlich eine Bilanz führen, aber wir haben uns jetzt auf ein kleines Unternehmen konzentriert.

– Zeile 122 – “nein”. Abweichendes Wirtschaftsjahr wird zunächst mit dem Finanzamt vereinbart. Forst- und Landwirtschaftsbetriebe haben immer ein anderes Wirtschaftsjahr, der Rest muss mit dem FA abgestimmt werden.

– Die Absätze 5, 6 betreffen uns als “ein-Mensch-arbeitet-zu-Hause”-Unternehmen nicht. Dort geht es um Ihre Arbeitnehmer und Bauarbeiten, die Sie in den gewerblichen Räumlichkeiten durchführen.

Der Rest der Seiten:

– Absatz 7 gibt die Umsatzsteuer an.

7.1 Geben Sie den erwarteten Umsatz im Eröffnungsjahr und im Folgejahr an. Umsatz ist alle Einnahmen, die Sie für ihre Tätigkeit im Jahr bekommen.

7.2 nein, wir haben ein neues Geschäft

7.3 erste Option. Da wir davon ausgehen, dass unser Einkommen 22.000 Euro im Jahr nicht übersteigt (17.500 Euro ist die alte Grenze), zahlen wir keine Umsatzsteuer und agieren als Kleinunternehmen. Wenn Sie davon ausgehen, dass Ihr Einkommen höher sein wird als

22,000 Euro : 12 x die Anzahl der Monate, in denen Sie im Eröffnungsjahr gearbeitet haben,

– Dann müssen Sie auf die Kleinunternehmerregelung verzichten und die Umsatzsteuer sofort in Rechnung stellen und an das Finanzamt abführen. Zur Berechnung der Grenze wird das Bruttoeinkommen herangezogen, nicht der Gewinn. Nicht steuerpflichtige Umsatzsteuereinkünfte (zum Beispiel aus Arztpraxen) sind in diesem Betrag jedoch nicht enthalten.

Eine Auflistung der Einkünfte, die nicht der Umsatzsteuer unterliegen, finden Sie in der Anlage EÜR-Beitrag, dennoch sollten Sie Ihre Tätigkeitsart noch einmal klären, da es viele Ausnahmen gibt.

– Absatz 8 für Personen, die eine Gesellschaft geschlossen haben, d. h. betrifft uns auch nicht

– Die ggf. beigefügten Unterlagen sind auf der letzten Seite angegeben

Nach dem Absenden des Formulars soll das FA offenbar etwas schicken. Sie haben mir nichts geschickt. Also bin ich zum Finanzamt gegangen und dort wurde mir mitgeteilt, dass ich eine neue Steuernummer habe, die nun in der Erklärung angegeben werden muss.

Anlage S ausfüllen

Teil 1 – Gewinn

In Zeile 4 geben wir den Namen unserer Tätigkeit und den Gewinn daraus an. Der Gewinn ist der Umsatz (alle Einnahmen) abzüglich der vom Finanzamt anerkannten Aufwendungen. Diesen Betrag erhalten Sie in der Anlage EÜR. So sollen Sie zuerst die Anlage EÜR ausfüllen.

Mit der Anlage EÜR lässt sich der Gewinn einfacher berechnen. Deshalb gibt es hier nur allgemeine Informationen, schauen Sie sich die Details im Thema über Anlage EÜR an.

Das FA erkennt Geld, das direkt für Ihr Unternehmen ausgegeben wurde, als Ausgаben an.

Es kann sich zum Beispiel um Büromaterial (maximal 150 Euro pro Jahr), Büromietkosten, wenn Sie es mieten, Werbung handeln.

Die Kosten für Druckertinte fallen nur dann an, wenn der Drucker nur für geschäftliche Zwecke genutzt wird. Der Computer wird berücksichtigt, soweit er beruflich genutzt wird.

Fahrten zur Arbeitsstätte werden nur dann angerechnet, wenn es sich um eine separate Fahrkarte zur Arbeitsstätte handelt, die Tageskarte, die auch für Privatfahrten genutzt wird, wird nicht angerechnet.

Büromöbel werden über 13 Jahre abgeschrieben.

Es lohnt sich also, jede Art von Ausgaben vorab zu googeln, um sich nicht zu irren.

Wenn Sie ehrenamtlich arbeiten, genießen Sie bereits eine Vorzugsbesteuerung. Daher können Sie keine Ausgaben abziehen, solange die Einnahmen und Ausgaben bestimmte Beträge nicht überschreiten.

Andere Arten von Teilzeitbeschäftigungen, die nicht für die Vorzugsbesteuerung in Frage kommen, können einen Pauschalabzug in Anspruch nehmen.

Hierzu zählen beispielsweise:

– diejenigen, die Forschungstätigkeiten ausüben, sich im künstlerischen oder schriftstellerischen Bereich nebeberuflich arbeiten, Berichte verfassen, usw. – 25 Prozent des Einkommens, jedoch nicht mehr als 614 Euro pro Jahr

– Tagesmutter – 300 Euro pro Kind (bei Vollzeitaufenthalt, ansonsten teilweise)

Schriftsteller und Journalisten, die hauptberuflich arbeiten, können 30 Prozent ihres Einkommens abschreiben, jedoch nicht mehr als 2455 Euro pro Jahr.

Zeile 6 ist auszufüllen, wenn das Unternehmen zu einem anderen Finanzamt gehört als der Wohnsitz des Inhabers.

Folgen Sie mir

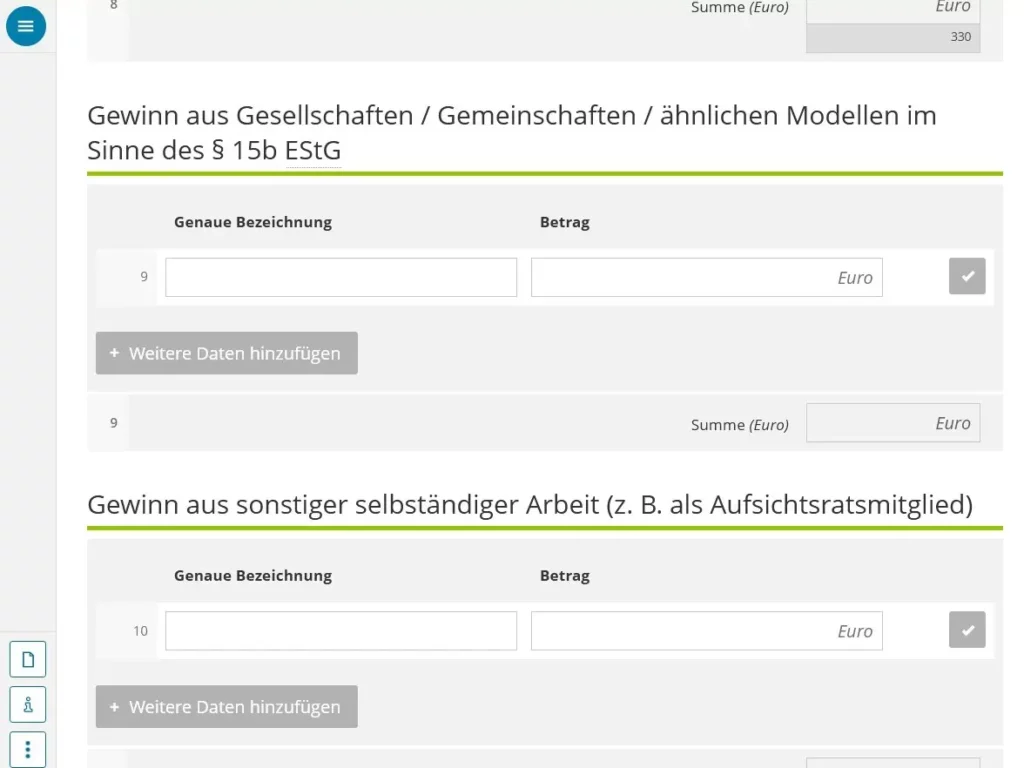

Die Zeilen 7–9 beziehen sich auf diejenigen, die Gesellschaften gründeten.

Zeilen 10-11 – Gewinn aus anderen Arten von Einzelunternehmen (die nicht freiberuflich oder Zeile 46 unten enthalten sind).

Zeile 10 bezieht sich auf konkrete Einzelaktivitäten. Höchstwahrscheinlich werden Sie sich darin nur dann wiederfinden, wenn Sie eine Tagesmutter sind.

Laut Internet sind dies:

Testamentsvollstrecker

Vermogensverwalter

Aufsichtsrat

Insolvenz- und Zwangsverwalter

Hausverwalter, Verwaltungsratsmitglied

Berufsbetreuer und Verfahrenspfleger

ehrenamtliche Mitglieder kommunaler Vertretungen wie Burgermeister, Landrate und Kreistagsabgeordnete

Interviewer für statistische Landesamter

Schiedsmanner

Insolvenzanwalte

Wie man die Anlagen der Steuererklärung ausfüllt und wer überhaupt das machen soll, lesen Sie in den Themen #Steuererklärung

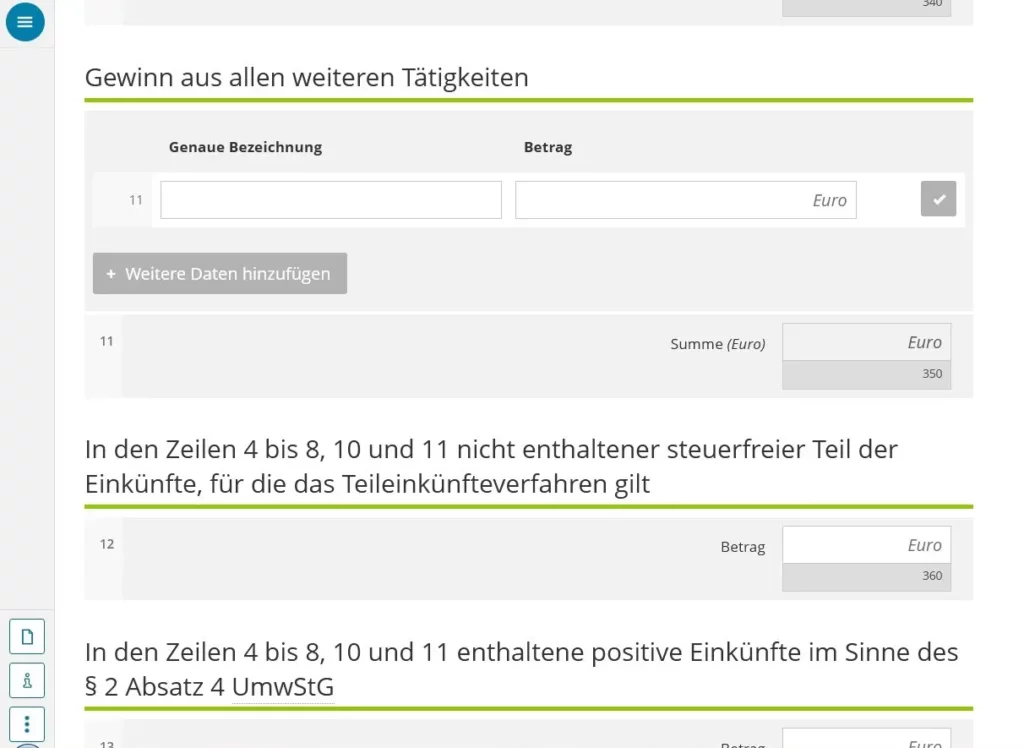

Zeile 12 für diejenigen, die Aktien besitzen und Dividenden erhalten haben.

Zeile 13 für bestimmte Einkünfte, die im entsprechenden Absatz des Gesetzes aufgeführt sind (im Zusammenhang mit Vereinen und Körperschaften).

Zeile 16 für Buchhalter, für Beträge, die in der Produktion verbleiben.

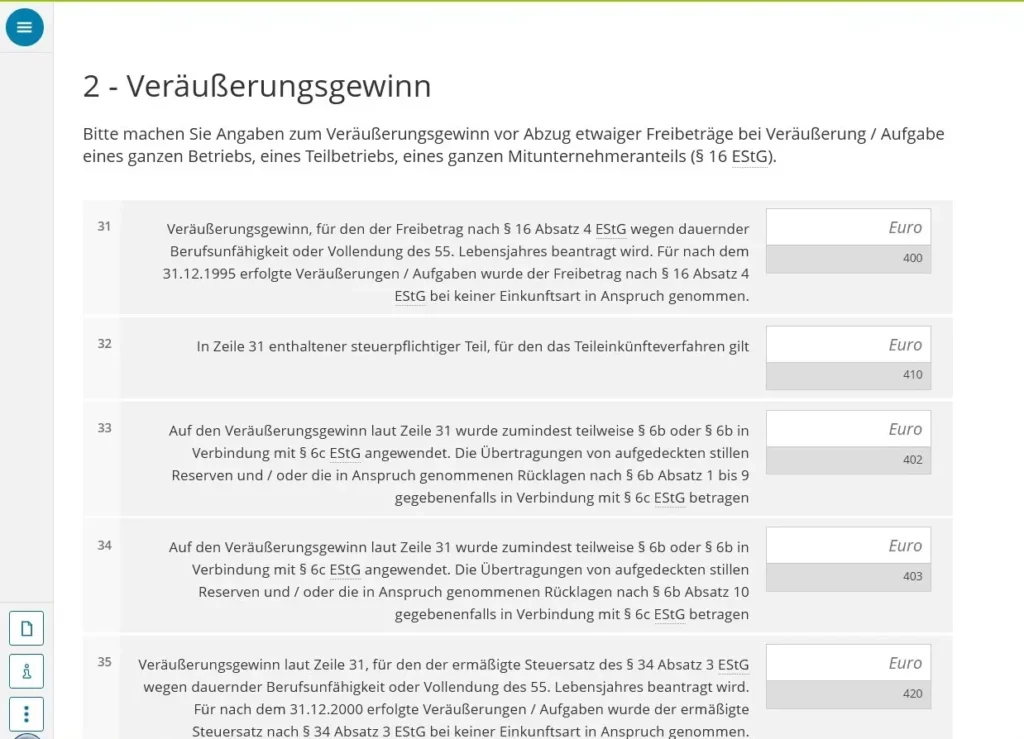

Teil 2 – Verkauf oder Übertragung des Unternehmens

Zeile 31-44 für diejenigen, die ihr Unternehmen verkaufen oder übertragen.

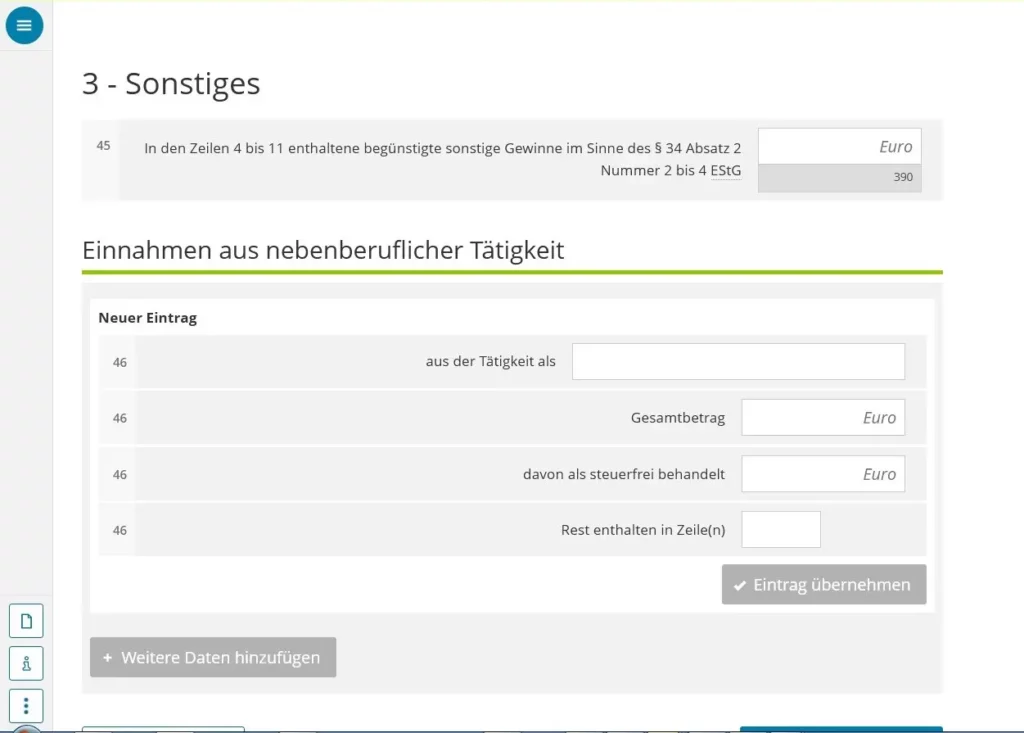

Teil 3 – Verschiedenes

Zeile 45 – Entschädigung für entgangenes Einkommen oder Vergütung für langjährige Tätigkeit.

Zeile 46 für diejenigen, die nebenberuflich ehrenamtlich arbeiten, das heißt, sie haben Anspruch auf einen pauschalierten Betrag von 3.000 Euro steuerfreiem Einkommen.

Möglicherweise ist in Ihrer Anlage S nur eine Zeile mit dem Gewinn ausgefüllt. Dies ist ganz normal.

Weitere Beiträge zum Thema #Arbeit in Deutschland

#Steuererklärung

Genießen Sie die Seite ohne Cookies? Das bedeutet, dass ich für Sie auf eigene Kosten arbeite.

Vielleicht möchten Sie meine Arbeit hier unterstützen.

Oder Cookieeinstellungen ändern: rundes Schild unten links